上場株式等の配当所得等および譲渡所得等の課税方式の選択について

更新日:2023年10月02日

令和6年2月2日 税制改正に伴い、内容を一部変更しました。

※令和6年度市・県民税(令和5年分所得)より、上場株式等に係る特定配当所得・特定株式等譲渡所得等について課税方式の選択ができなくなります。

上場株式等の配当所得等・譲渡所得等については、これまで市・県民税と所得税において異なる課税方式の選択が可能とされてきましたが、令和6年度(令和5年分所得)課税以降は、課税方式を所得税と一致させることになりました。

このため、令和6年度(令和5年分所得)以降は、これらの所得について所得税で申告不要を選択した場合は、市・県民税でも申告不要を選択したこととなります。

一方で、所得税で総合課税及び分離課税で申告をおこなった場合は、市・県民税においても総合課税及び分離課税で申告したこととなり、市・県民税における合計所得金額や総所得金額等へ含まれることとなります。

また、これに伴い市・県民税においてのみ上場株式等に係る譲渡損失の繰越控除の適用がある者は、令和5年分の所得に係る所得税の確定申告書を提出した場合であっても、当該上場株式等に係る譲渡損失の繰越控除の適用を受けられないこととなり、また、市・県民税における当該上場株式等に係る譲渡損失の繰越控除の適用額が所得税と異なる者については、令和6年度(令和5年分所得)以降の市・県民税においては、所得税における当該上場株式等に係る譲渡損失の繰越控除の適用額が適用されることとなります。

概要(令和5年度(令和4年分)までが対象となります)

平成29年度税制改正で、特定上場株式等の配当所得や上場株式等の譲渡(源泉徴収がある特定口座)に係る所得については、平成29年4月1日から所得税と異なる課税方式により市民税・県民税を課税できることが明確化されました。

具体的には、特定上場株式等の配当所得等を含めた所得税の確定申告書が提出されている場合であっても、その後に市民税・県民税の申告で記載された事項を基に課税できること等を明確化するための改正がされたものです。あくまでも自己責任の下、「申告不要制度適用・総合課税・申告分離課税」を選択していただいておりました。

※選択する課税方式によっては市民税・県民税の合計所得金額が増加し、配偶者控除や扶養控除などの判定、国民健康保険料や後期高齢者医療保険料などの算定に影響が出る場合があります。

申告不要制度について

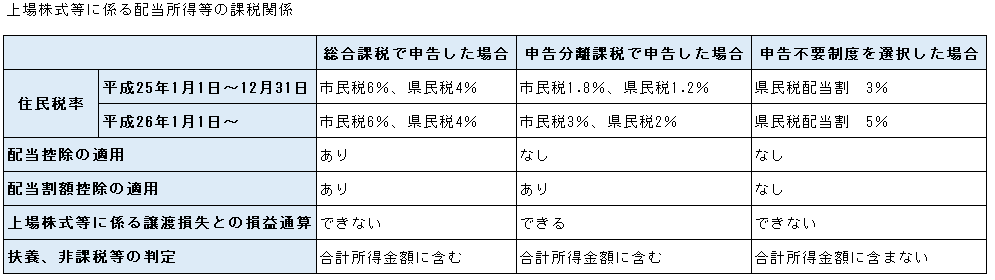

株主や出資者が法人から受け取る配当等に係る所得は、配当所得としてほかの所得(給与所得や不動産所得など)とあわせて総合課税の扱いとして課税されますが、上場株式等(発行株式総数の3%以上保有の大口保有上場株式を除く)に係る配当所得等については、特例として、配当が支払われる際に「道府県民税配当割」の特別徴収により課税関係が終了するため、申告する必要はありません。

また個人が株式等を譲渡した場合の譲渡所得等については、ほかの所得と分離して課税されますが、源泉徴収を選択した特定口座内の上場株式等に係る譲渡所得等に対しては、「道府県民税株式等譲渡所得割」が課税され、特別徴収により課税関係が終了するため、上場株式等に係る譲渡所得等を申告する必要はありません。

確定申告をする場合

上記のとおり、申告不要制度を適用する場合、確定申告をする必要はありませんが、各種所得控除の適用(配当控除、配当割額控除、株式等譲渡所得割額控除)を受けるために総合課税(配当所得のみ)または申告分離課税を選択して税務署に確定申告することもできます。

申告した場合、特別徴収された道府県民税配当割・道府県民税株式等譲渡所得割については、市民税・県民税所得割額から税額控除し、控除しきれない額は還付または市民税・県民税均等割額に充当します。申告する際は、特別徴収された「道府県民税配当割・道府県民税株式等譲渡所得割」を所得税確定申告書第二表の「住民税に関する事項欄」の「配当割額控除額」欄または「株式等譲渡所得割額控除額」欄に記載してください。

※市民税・県民税において、この制度を適用するためには、各年度の市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達される時までに申告書を提出する必要があります。市民税・県民税納税通知書送達後(特別徴収税額決定通知書を含む)に初めて「上場株式等に係る配当所得等および譲渡所得等」に関する申告書が提出された場合は、「上場株式等に係る配当所得等および譲渡所得等」を市民税・県民税の税額算定に算入できません。

※申告することを選択した場合、その所得は合計所得金額や総所得金額等に算入されます。これにより、扶養控除の判定、国民健康保険税、介護保険料、後期高齢者医療保険料、医療費の負担割合、各種手当・給付判定などに影響が出る場合があります。

上場株式等に係る配当所得等の課税関係

上場株式等に係る譲渡所得の課税関係

所得税と異なる課税方式を選択する場合

各年度の市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達される日までに所得税の確定申告書とは別に、市民税・県民税申告書を提出することにより、所得税とは異なる課税方式を選択することができます。(所得税は総合課税、市民税・県民税は申告不要制度など)課税方式の選択を行う場合は、市民税・県民税申告書をご提出いただくとともに、市民税・県民税特定配当・特定株式等譲渡所得金額申告書の提出についてご協力をお願いします。

また、令和3年分(令和4年度課税)の申告からは、税務署へ必要事項を記載した確定申告書(確定申告書 第2表「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に「〇」を記入)を提出すれば、市民税・県民税申告書並びに市民税・県民税特定配当・特定株式等譲渡所得金額申告書の提出は不要となります。この場合も、市民税・県民税納税通知書(特別徴収税額決定通知書を含む)が送達される前までに、税務署に確定申告書を提出する必要があります。

なお、市民税・県民税においてすべてを申告不要とする以外で、所得税と異なる申告方式を選択する場合や、一部を申告不要とする場合においては、従来通り確定申告書とは別に「市民税県民税申告書」と「市民税・県民税特定配当・特定株式等譲渡所得金額申告書」の提出が必要となりますので、ご注意ください。

提出に必要なもの

・市民税・県民税申告書

・本人確認書類の写し(マイナンバーカード写し、運転免許証等)

・市民税・県民税特定配当・特定株式等譲渡所得金額申告書

併せてご提出をお願いしている書類

・確定申告書の控え一式

・特定口座年間取引明細書の写しや上場株式配当等の支払通知書の写しなど

市民税・県民税特定配当・特定株式等譲渡所得金額申告書(PDFファイル:825KB)

記入例(1)(PDF:199.4KB)確定申告した上場株式等の所得を、すべて市・県民税では申告しない場合

記入例(2)(PDF:192.9KB)確定申告で総合課税で申告した配当所得を市・県民税では分離課税で申告する場合

記入例(3)(PDF:192.3KB)確定申告で総合課税で申告した配当所得のみを市・県民税では申告しない場合

提出先:川口市役所 市民税課

- お問い合わせ

-

市民税課 個人市民税担当

所在地:〒332-8601川口市青木2-1-1(第二本庁舎4階)

電話:048-259-7245(市民税第1係直通)

048-259-7636(市民税第2係直通)

048-259-7635(市民税第3係直通)

048-259-7634(市民税第4係直通)

受付時間:電話 8時30分~17時15分、窓口 9時00分~16時30分

(土曜日、日曜日、祝日、休日、年末年始を除く)

ファックス:048-259-4964

※所得税や確定申告書に関するお問い合わせ先は、市民税課ではなく税務署にお願いいたします。

税務署へのお問い合わせについては、以下のリンクをご確認ください。

川口税務署・西川口税務署からのお知らせ

市民税課へのメールでのお問い合わせはこちら