退職所得について

更新日:2025年10月03日

退職所得に係る市民税・県民税の税額算出方法について

退職所得とは

退職所得とは、退職手当や一時恩給など退職に際して勤務先から受けるものや、社会保険制度に基づいて支給される一時金などをいいます。退職所得に係る市民税・県民税については所得税と同様に、他の所得と区分して退職手当等の支払われる際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市に納入することとされています。

徴収した税額の納入について

特別徴収した税額を、退職者の退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日現在における住所の所在する市町村に納めていただきます。

納入の手続き

退職手当等の支払者は、「退職手当等に係る市民税・県民税納入申告書」(納入書裏面)に必要事項を記載し、その申告書を納入先の市町村長に徴収した月の翌月10日までに提出するとともに、申告した税額を納入書により納めてください。

なお、個人事業主の方は番号法に基づく個人番号をご記入いただくことから、納入書裏面の申告書はご使用いただけません。税額の納入とは別に、下記ページより様式をダウンロードしていただき、本人確認書類とともに市民税課あてに提出してください。

退職所得に係る市民税・県民税の分割納入について

退職手当を分割支給する場合は、退職所得に係る市民税・県民税も分割して納入することができます。その際は、下記より様式をダウンロードしていただき、市民税課あてにご提出ください。申出書が受理された後、分割回数分の納入書を送付いたします。

退職所得に係る市民税・県民税の分割納入申出書 (PDFファイル: 42.8KB)

退職所得に係る市・県民税が課税されないかた

- 退職手当等の支払いを受けるべき日の属する年の1月1日現在において生活保護法の規定による生活扶助をうけているかた

- 退職手当等の支払いを受けるべき日の属する年の1月1日現在において国内に住所を有しないかた(ただし翌年1月1日現在日本に居住している場合は、居住している市区町村で他の所得と同様に総合課税にて課税されます)

- 退職手当等の収入金額が退職所得控除額より少ないかた

- 死亡により支払われる退職手当等を受け取るかた(相続税法の規定により、相続税の課税対象になります。詳しくは、最寄の税務署にお問い合わせください)

退職所得の算出方法

退職所得の金額=(退職手当等の金額−退職所得控除額)×1/2

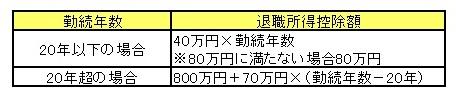

退職所得控除額の算出方法

勤続年数は、1年未満の端数を1年に切り上げて計算します。

※障害者になったことに直接起因して退職された場合は、上記より計算した金額に100万円を加算します。

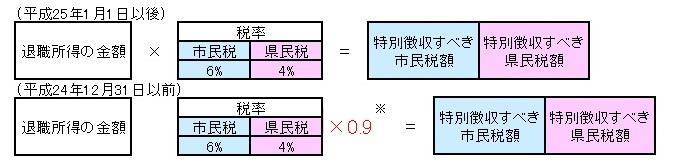

退職所得に係る市・県民税額の算出方法

退職所得計算例

退職所得等の収入金額14,222,200円で勤続年数18年6ヶ月の場合

- 退職所得控除額…400,000円×19年(18年6ヶ月で1年未満切り上げ)=7,600,000円

- 退職所得の金額…(14,222,200円−7,600,000円)×1/2=3,311,100円→3,311,000円(1000円未満切り捨て)

(注意)勤続年数5年以下の法人役員等については×1/2は廃止(平成25年1月1日以後) - 税額計算…退職所得の金額×税率=税額

3,311,000円×市民税(6%)=198,660円→198,600円(100円未満切り捨て)

3,311,000円×県民税(4%)=132,440円→132,400円(100円未満切り捨て) - 特別徴収税額…331,000円(198,600円+132,400円)

(参考)退職所得に係る市民税・県民税の特別徴収税額早見表 (PDFファイル: 472.1KB)

特別徴収票

特別徴収票は退職所得等の支払者が各受給者について支払いの確定した退職手当等の金額や特別徴収税額等を記載して2部作成し、退職後1月以内に1部を退職手当等の支払いを受けるべき日の属する年の1月1日現在における各受給者の住所所在地の市町村長に提出し、他の1部を受給者に交付しなければなりません。ただし、次の場合には、特別徴収票の提出又は交付が省略できます。

- 法人の取締役、監査役、理事、監事、清算人その他の役員以外の受給者の特別徴収票については、受給者に対する交付のみで市町村長に提出する必要はありません。

- 分離課税に係る所得割がないときは、特別徴収票の受給者への交付は必要ありません。ただし、受給者から請求があった場合には交付しなければなりません。

※特別徴収票の提出義務化について(令和8年1月1日から)

令和7年度税制改正により令和8年1月1日以降に退職手当等の支払をする者は、退職手当等の支払を受ける全ての納税義務者(現行:退職手当等の支払をする法人の役員である納税義務者)に係る退職所得の特別徴収票を市町村長に提出しなければならないこととされました。

- お問い合わせ

-

市民税課 個人市民税担当

所在地:〒332-8601川口市青木2-1-1(第二本庁舎4階)

電話:048-259-7245(市民税第1係直通)

048-259-7636(市民税第2係直通)

048-259-7635(市民税第3係直通)

048-259-7634(市民税第4係直通)

電話受付時間:8時30分~17時15分(土曜日、日曜日、祝日、休日、年末年始を除く)

ファックス:048-259-4964

メールでのお問い合わせはこちら