住宅借入金等特別控除(住宅ローン特別控除)について

更新日:2020年12月15日

住宅借入金等特別控除に係る書類のお問い合わせについて

〇住宅借入金等特別控除申告書及び証明書の再発行等については、管轄の税務署へお問い合わせください。

〇住宅取得資金に係る借入金(住宅ローン)の年末残高等証明書の発行等については、金融機関へお問い合わせください。

税務署問合せ先

川口税務署 048-252-5141

西川口税務署 048-253-4061

*お住まいの住所により管轄の税務署が異なりますのでご注意ください。

検索はこちら(https://www.nta.go.jp/about/organization/access/map.htm)

市民税・県民税の住宅借入金等特別控除(住宅ローン特別控除)について

適用期限が延長されたため、平成11年から平成18年末まで及び平成21年から令和3年12月末までに入居し、所得税の住宅借入金等特別控除を受けているかたは、所得税から引ききれなかった控除額を翌年度分の市民税・県民税(所得割額)から控除します。

平成26年3月末以前入居のかたと平成26年4月以降入居のかたは控除上限額が異なります。

住宅借入金等特別控除の拡充・延長前の算出方法等については「平成26年度以前の住宅借入金等特別控除について」をご覧ください。

住宅借入金等特別控除の算出方法

平成11年から平成18年末まで、及び、平成21年から平成26年3月末までに入居のかた

1.所得税の住宅借入金特別控除可能額のうち、所得税から引ききれなかった金額

2.所得税の課税総所得金額等の5%(上限金額:97,500円)

1、2のうちいずれか少ない金額が市民税・県民税の所得割から控除されます。

平成26年4月から令和3年12月末までに入居のかた(特定取得)

1.所得税の住宅借入金特別控除可能額のうち、所得税から引ききれなかった金額

2.所得税の課税総所得金額等の7%(上限金額:136,500円)

1、2のうちいずれか少ない金額が市民税・県民税の所得割から控除されます。

※消費税率引き上げに伴う負担軽減を目的としているため、消費税率8%または10%にて住宅を購入されたかたのみこの算出方法が適用されます。

※東日本大震災により自己の居住用家屋が滅失等をし、住宅の再取得または増改築を行った場合、平成26年4月から令和3年12月末までに入居しているときはこの算出方法が適用されます。

上記のうち、令和元年10月から令和2年12月末までに入居のかた(特別特定取得)

令和元年10月1日から令和2年12月31日までの間に住宅取得等をして、居住の用に供した場合に、次の見直しが適用されます。ただし、消費税率10%でない住宅取得等については適用されません。

適用年数の延長

適用年数が現行の10年(令和13年度まで)から13年(令和16年度まで)へ延長されます。

所得税の改正内容

〇住宅借入金等特別控除可能額の見直し

11年目以降の3年間は、消費税率等の2%引き上げ分の負担に着目した控除額の上限が設定されます。具体的には、各年において、以下のいずれか少ない金額が控除されます。

- 住宅ローン年末残高等の1%

- (住宅取得等対価の額-消費税額)×2%÷3

〇住宅ローン特別控除の控除期間および控除可能額の計算方法(イメージ)

※1長期優良住宅、低炭素住宅の場合は控除対象借入限度額5,000万円、各年最大限度額50万円

※2特定取得(消費税8%または10%)の場合

※3特別特定取得(消費税率10%)の場合

※4上限4,000万円(長期優良住宅、低炭素住宅の場合は5,000万円)

住民税の改正内容

今回の措置により延長された適用期間において所得税から控除しきれない額については、改正前の制度と同じ控除限度額(所得税の課税総所得金額等の7%(最高136,500円))の範囲で市民税・県民税の所得割から控除されます。なお、建物購入価格、住宅ローン年末残高の控除対象限度額は現行と同じ水準です。

〇従前の措置と住宅借入金控除拡大後の比較

※1 長期優良住宅、低炭素住宅の場合は控除対象借入限度額5,000万円、各年最大限度額50万円

※2特定取得(消費税8%または10%)の場合

※3 特別特定取得(消費税率10%)の場合

引き上げ後でも個人間売買であれば、控除限度額が所得税の課税所得金額等の5%(上限金額:97,500円)となることもあります。

新型コロナウイルス感染症緊急経済対策における税制上の措置

控除期間13年間の特例措置について、新型コロナウイルス感染症及びそのまん延防止のための措置の影響により入居が期限(令和2年12月31日)に遅れた場合でも、以下の両方の要件を満たした上で令和3年12月31日までに入居すれば、特例措置(特別特定)の対象となります。

1.一定の期日までに契約が行われていること

・注文住宅を新築する場合 令和2年9月末

・分譲住宅・既存住宅を取得する場合、増改築等をする場合 令和2年11月末

2.新型コロナウイルス感染症及びそのまん延防止のための措置の影響によって、注文住宅、分譲住宅、既存住宅の取得又は増改築等を行った住宅への入居が遅れたこと

対象とならないかた

- 平成19年及び平成20年に入居されたかた

- 所得税から住宅借入金等特別控除額を全額控除できるかた

- 住宅借入金等特別控除を適用しなくても所得税のかからないかた

- 所得の減少や所得控除等の増額により翌年度の市民税・県民税がかからないかた

- 所得税の住宅借入金等特別控除期間を過ぎているかた

- 平成30年度以前分については、市民税・県民税納税通知書送達後に住宅借入金等特別控除に関する事項の記載がある確定申告書等を提出したかた(平成31年度以後の手続きについては、市民税・県民税納税通知書が送達された後でも、住宅借入金等特別控除に関する事項の記載がある確定申告書等を提出した場合には、市民税・県民税においても控除が適用されます。)

手続きについて

住宅借入金等特別控除を受ける最初の年の手続き

所得税で住宅借入金等特別控除を受ける最初の年分については、税務署に確定申告書を提出する必要があります。確定申告に必要な書類や手続き等については、管轄の税務署へお尋ねください。

なお、平成30年度分以前の市民税・県民税への住宅借入金等特別控除の適用については、地方税法附則第5条の4および同法附則第5条の4の2の規定により、各年度の市民税・県民税納税通知書が送達される時までに、住宅借入金等特別控除に関する事項を記載した確定申告書等の提出が必要となります。

2年目以降の手続き

1.年末調整で住宅借入金等特別控除の適用を受ける方

「給与所得者の〈特定増改築等〉住宅借入金等特別税額控除申告書」は、税務署が発行します。

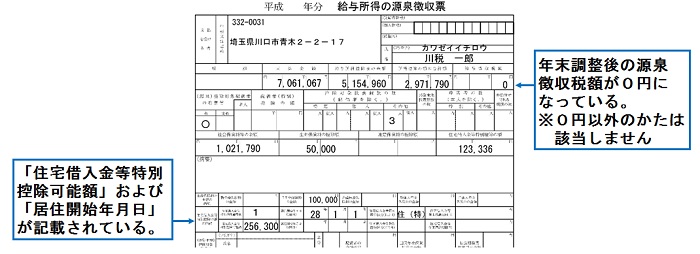

勤務先で年末調整される方は、勤務先に上記の申告書を提出してください。その後、給与支払者〈事業所等〉が「居住開始年月日」と「住宅借入金等特別税額控除可能額」を記載した給与支払報告書を市に提出することにより、手続きが完了します。上記の申告書の発行等の手続きについては管轄の税務署へお問い合わせください。

〈市民税・県民税の住宅借入金等特別控除の対象となるかたの「給与所得の源泉徴収票」の例〉

2.確定申告書で住宅借入金等特別控除の適用を申告する方

確定申告書で住宅借入金等特別控除を申告する場合は、確定申告書第2表「特例適用条文等」欄に居住年月日等、必要事項を記入してください。確定申告に必要な書類や手続きについては、管轄の税務署へお問い合わせください。

〈確定申告書第二表「特例適用条文等」欄の記載例〉

確定申告に関するお問い合わせ

・川口税務署 電話048-252-5141

・西川口税務署 電話048-253-4061

お住まいの住所により管轄の税務署が異なりますのでご注意ください。

検索はこちら(https://www.nta.go.jp/about/organization/access/map.htm)

- お問い合わせ

-

市民税課 個人市民税担当

所在地:〒332-8601川口市青木2-1-1(第二本庁舎4階)

電話:048-259-7245(市民税第1係直通)

048-259-7636(市民税第2係直通)

048-259-7635(市民税第3係直通)

048-259-7634(市民税第4係直通)

受付時間:電話 8時30分~17時15分、窓口 9時00分~16時30分

(土曜日、日曜日、祝日、休日、年末年始を除く)

ファックス:048-259-4964

※所得税や確定申告書に関するお問い合わせ先は、市民税課ではなく税務署にお願いいたします。

税務署へのお問い合わせについては、以下のリンクをご確認ください。

川口税務署・西川口税務署からのお知らせ

市民税課へのメールでのお問い合わせはこちら