(受付終了)定額減税不足額給付金1

更新日:2025年11月29日

(確認書)

令和7年11月15日更新

令和7年11月14日をもって、確認書の返送及び不備解消期間が終了しました。

期限までに川口市に届いた書類については、審査のうえ支給・不支給を判断いたします。期限内に確認書が市に届かなかった場合や、不備が解消されなかった場合には、いかなる理由があっても本給付金は支給いたしません。

令和7年10月1日更新

確認書の返送期限及び不備解消期限※を延長しました。

※期限までに川口市に届いた書類が審査の対象となります。消印日やポスト

投函日ではありませんのでご注意ください。確認書の返送があっても、

期限内に不備が解消されない場合には、給付金を支給できません。

期日に余裕をもって確認書をご返送ください。

| 変更前 | 変更後 | |

| 確認書の返送期限 | 令和7年9月30日必着 | 令和7年11月14日必着 |

| 確認書の不備解消期限 | 令和7年10月17日必着 | 令和7年11月14日必着 |

| 申請書の新規受付期限 | 令和7年9月30日必着 | 令和7年9月30日必着(変更なし) |

| 申請書の不備解消期限 | 令和7年10月17日必着 | 令和7年11月14日必着 |

(申請書)

令和7年11月15日更新

令和7年11月14日をもって、申請書の不備解消期間が終了しました。

期限までに川口市に届いた書類については、審査のうえ支給・不支給を判断いたします。期限内に不備が解消されなかった場合には、いかなる理由があっても本給付金は支給いたしません。

令和7年10月1日更新

令和7年9月30日をもって、申請書の新規受付を終了しました。

なお、申請に不備がある場合には、封書にて順次お知らせを送付しておりますので、不備解消期限の令和7年11月14日必着※までに必要書類の提出をお願いします。

※不備解消期限までに川口市に届いた書類が審査の対象となります。消印日やポスト

投函日ではありませんのでご注意ください。

目次

1.不足額給付1とは

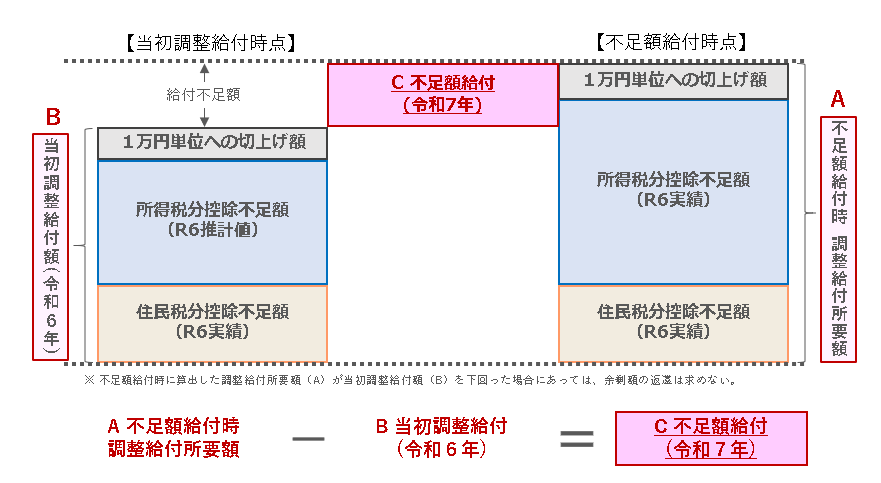

確定した令和6年分所得税額を用いて、本来調整給付金として支払うべき額を再計算した結果、定額減税調整給付金(当初調整給付)の給付額では不足が生じる場合に差額を支給します。

2.対象となりうるかたの例

例1 令和6年分所得税額(確定所得税額)が令和5年分所得税額(推定所得税額)より減少した場合

・世帯主と扶養親族3人からなる4人世帯のため、減税対象人数は4人

・令和6年分所得税の定額減税可能額は120,000円(30,000円×4人)であるのに対し、税額(推計)は39,500円であった。差し引いた80,500円(120,000-39,500)が所得税分の控除不足額(減税しきれない額)となる。

・令和6年度分住民税の定額減税可能額は40,000万円(10,000円×4人)であるのに対し、税額は35,000円であった。差し引いた5,000円(40,000-35,000)が住民税分の控除不足額(減税しきれない額)となる。

・控除不足額の合計は85,500円(80,500+5,000)となり、これを1万円単位で切り上げた90,000円が調整給付金(当初調整給付)の支決定金額となる。

・令和6年分所得税の実績では所得税の税額が20,000円に減少したため、令和6年分所得税分の控除不足額は100,000円(120,000-20,000)に変更となる。

・令和6年度分住民税の額に変更はないため、控除不足額5,000円は変更がない。

・控除不足額の計は105,000円(100,000+5,000)に変更となり、一万円単位で切り上げた110,000円が不足額給付時 調整給付所要額となる。

・不足額給付時 調整給付所要額110,000円から、調整給付金(当初調整給付)の支給決定額90,000円を差し引いた20,000円(110,000-90,000)が不足額給付の支給金額となる。

例2 令和6年中に扶養親族数が増加した場合

・世帯主と扶養親族3人からなる4人世帯のため、減税対象人数は4人。

・令和6年分所得税の定額減税可能額は120,000円(30,000円×4人)であるのに対し、税額(推計)は39,500円であった。差し引いた80,500円(120,000-39,500)が所得税分の控除不足額(減税しきれない額)となる。

・令和6年度分住民税の定額減税可能額は40,000万円(10,000円×4人)であるのに対し、税額は35,000円であった。差し引いた5,000円(40,000-35,000)が住民税分の控除不足額(減税しきれない額)となる。

・控除不足額の合計は85,500円(80,500+5,000)となり、これを1万円単位で切り上げた90,000円が調整給付金(当初調整給付)の支決定金額となる。

・令和6年中に扶養親族が1人増加したため、令和6年分所得税の減税対象人数は5人に変更となる(令和6年度分住民税の減税対象人数は4人のまま変更はない)。

・これに伴い、令和6年分所得税の定額減税可能額は150,000円(30,000円×5人)に変更となる。

・令和6年分所得税の実績では税額が20,000円に減少したため、令和6年分所得税分の控除不足額は130,000円(150,000-20,000)に変更となる。

・令和6年度分住民税の額に変更はないため、控除不足額5,000円は変更がない。

・控除不足額の計は135,000円(130,000+5,000)に変更となり、一万円単位で切り上げた140,000円が不足額給付時 調整給付所要額となる。

・不足額給付時 調整給付所要額140,000円から、調整給付金(当初調整給付)の支給決定額90,000円を差し引いた50,000円(140,000-90,000)が不足額給付の支給金額となる。

例3 修正申告等により税額が修正され、令和6年度分住民税所得割が減少した場合

・世帯主と扶養親族3人からなる4人世帯のため、減税対象人数は4人。

・令和6年分所得税の定額減税可能額は120,000円(30,000円×4人)であるのに対し、税額(推計)は39,500円であった。差し引いた80,500円(120,000-39,500)が所得税分の控除不足額(減税しきれない額)となる。

・令和6年度分住民税の定額減税可能額は40,000万円(10,000円×4人)であるのに対し、税額は35,000円であった。差し引いた5,000円(40,000-35,000)が住民税分の控除不足額(減税しきれない額)となる。

・控除不足額の合計は85,500円(80,500+5,000)となり、これを1万円単位で切り上げた90,000円が調整給付金(当初調整給付)の支決定金額となる。

・令和6年分所得税の額に変更はないため、控除不足額80,500円に変更はない。

・令和6年度分住民税(所得割)は税額決定後に修正申告があり税額が15,000円に減少したため、令和6年度分住民税(所得割)の控除不足額は25,000円(40,000-15,000)に変更となる。

・控除不足額の計は105,500円(80,500+25,000)に変更となり、一万円単位で切り上げた110,000円が不足額給付時 調整給付所要額となる。

・不足額給付時 調整給付所要額110,000円から、調整給付金(当初調整給付)の支給決定額90,000円を差し引いた20,000円(110,000-90,000)が不足額給付の支給金額となる。

3.給付額

令和7年の不足額給付算出時点の「不足額給付時 調整給付所要額」が、令和6年に給付した「当初調整給付額」を上回る場合、その差額を「不足額給付額」として給付します。

4.支給時期

支給案内通知が届いたかた

支給案内通知に記載されておりますので、そちらでご確認ください。

確認書、申請書を提出されたかた

審査完了次第振込予定 ※書類が市へ到着してから約1か月後

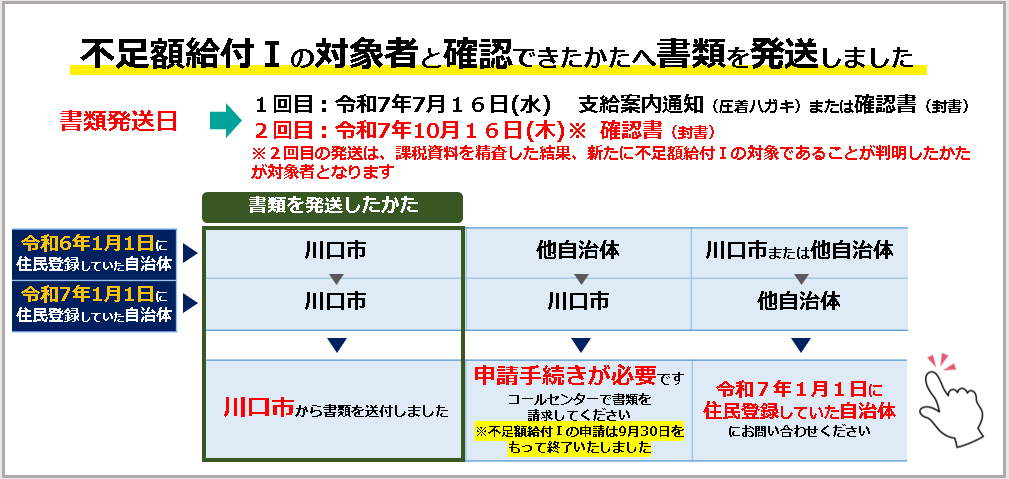

5.通知発送及び申請方法

市で対象者であることが確認できたかたには、7月16日(水曜日)に支給案内または確認書のいずれかの書類を送付しました。なお、郵便事情により発送から届くまでに1週間ほどかかることがありますので、予めご了承ください。

1.支給案内通知(申請手続きは不要です)

(1)、(2)のいずれかに該当する場合は支給案内通知(圧着ハガキ)※をお送りします。支給案内通知が届いた場合は書類の提出等の申請手続きは必要ありません。

(1)令和6年1月以降に実施した低所得者向け給付金等(※)のいずれかを川口市から口座振込で受け取った。ただし、代理受給した(世帯主以外の口座に振込した)場合を除く。

(2)マイナンバーカードで公金受取口座を登録済である。

※令和6年1月以降に実施した低所得者向け給付金等とは以下の表の(ア)から(カ)の振込依頼人名で振り込まれた給付金のことを指します。

(1)、(2)いずれの場合も、氏名変更により口座名義を変更した、口座を解約した、公金受取口座の登録内容に誤りがある、などの理由で振込できないことが見込まれる場合には確認書をお送りします。

送付する支給案内のサンプル(初回発送分)

発送日:令和7年7月16日(水曜日)※発送済み

振込予定日:支給案内に記載された日に振込します

各給付金の振込依頼人名は以下のとおりです。

川口市不足額給付金:カワ)フソクガクキユウフ

2.確認書(書類の返送が必要)

1.支給案内の送付対象にならないかたには確認書をお送りします。

確認書が届いたかたは返送期限までに書類を返送してください。

オンラインでも申請が可能です。詳しくは届いた確認書をご確認ください。

送付する確認書のサンプル

発送日:令和7年7月16日(水曜日)※発送済み

振込予定日:確認書が市へ到着してから約1か月後

提出された確認書の内容を審査した結果、不備があった場合は不備解消後の振込になります。振込日の個別のご連絡はいたしませんのでご了承ください。

給付金は以下の振込依頼人名で振り込まれます。

川口市不足額給付金:カワ)フソクガクキユウフ

確認書の返送期限:令和7年11月14日(金曜日)【必着】※ (終了しました)

期限までに川口市に届いた確認書が審査の対象となります。消印日やポスト投函日ではありませんのでご注意ください。オンライン申請の場合は同日午後11時59分まで受け付けます。

※確認書の返送があっても、期限内に不備が解消されない場合には、給付金を支給できません。期日に余裕をもって確認書をご返送ください。

確認書の不備解消の期限:令和7年11月14日(金曜日)【必着】 (終了しました)

提出された確認書の内容を審査した結果、記入誤りや書類の添付漏れ等の不備があった場合には、封書にてお知らせをお送りします。お知らせの内容に従い、期限までに必要な書類を提出してください。期限までに提出がなかった場合や提出された書類に再度不備があった場合には給付金は支給されません。オンラインで申請された場合であっても紙の書類を提出していただきます。

期限までに川口市に届いた書類が審査の対象となります。消印日やポスト投函日ではありませんのでご注意ください。

3.申請書(書類の提出が必要)

令和6年1月2日以降に川口市に転入したかたなどで、支給要件を満たすと思われるが市から書類が届いていないかたは申請手続きが必要です。申請を希望する場合は、コールセンターにお問い合わせのうえ、申請書を請求していただき、必要書類を添えてご返送ください。

※郵送の際は同封の返信用封筒をご利用ください。また、封筒裏には申請者の住所、氏名を必ず記入してください。

なお郵送料は自己負担です。料金が不足している場合は受け取れません。

申請書のサンプル

申請に必要な書類

・申請書 ※本書

・本人確認書類のコピー

・口座確認書類のコピー

【令和6年1月2日以降に川口市に転入されたかたが提出するもの】

・転入前自治体の「調整給付金の支給確認書、支給決定通知書」等のコピー

※令和6年度に支給された調整給付金の額がわかる資料をご用意ください。

※支給確認書または支給決定通知書等の書類を紛失された場合は、転入前自治体で支給決定通知書を再発行してもらうようご相談ください。

※万が一、転入前自治体で、支給決定通知書の再発行を行っていない場合は、コールセンターにご連絡ください。

申請受付期間:令和7年7月16日(水曜日)~令和7年9月30日(火曜日)【必着】

振込予定日:申請書が市へ到着してから約1か月後

提出された申請書の内容を審査した結果、不備があった場合はこの限りではありません。振込日の個別のご連絡はいたしませんのでご了承ください。

各給付金は以下の振込依頼人名で振り込まれます。

川口市不足額給付金:カワ)フソクガクキユウフ

申請書の返送期限:令和7年9月30日(火曜日)【必着】 (終了しました)

期限までに川口市に届いた申請書が審査の対象となります。消印日やポスト投函日ではありませんのでご注意ください。オンライン申請の場合は同日午後11時59分まで受け付けます。

申請書の不備解消の期限:令和7年11月14日(金曜日)【必着】(終了しました)

提出された確認書の内容を審査した結果、記入誤りや書類の添付漏れ等の不備があった場合には、封書にてお知らせをお送りします。お知らせの内容に従い、期限までに必要な書類を提出してください。期限までに提出がなかった場合や提出された書類に再度不備があった場合には給付金は支給されません。オンラインで申請された場合であっても紙の書類を提出していただきます。

期限までに川口市に届いた書類が審査の対象となります。消印日やポスト投函日ではありませんのでご注意ください。

6.確認書・申請書の返送の際の注意点

書類を返送する際は同封した返信用封筒をご利用ください。提出された書類はお返しいたしませんのでご了承ください。

確認書・申請書の記入について

お送りする書類に同封の「記入上の注意」をご確認いただき必要事項を漏れなく記入してください。

添付書類について

速やかな審査・支給のため以下の点にご協力ください。

・A4サイズでコピーしてください。

・不要な部分を切り取ったりせずにA4サイズのままで提出してください。

・書類同士を糊付けしないでください。

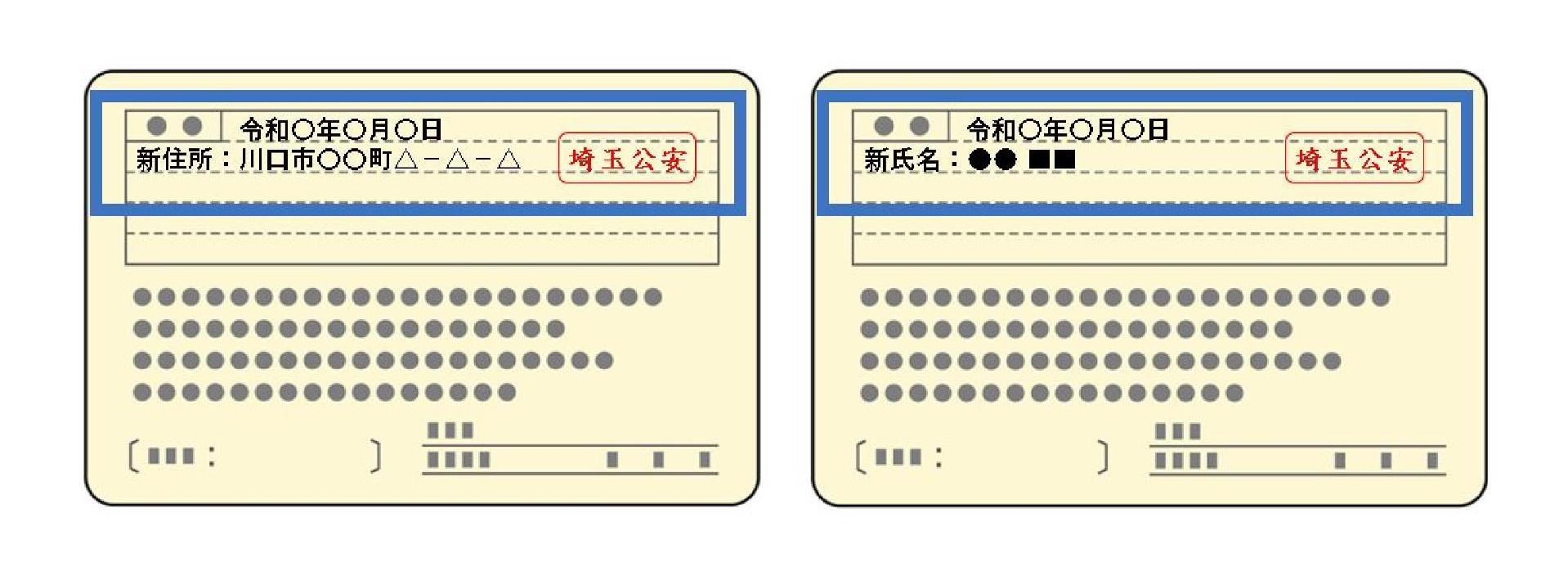

本人確認書類のコピーについて

・氏名、生年月日、住所が確認できるもの。

・運転免許証、健康保険証、公の機関が発行した資格証明書 等。

※下の画像のように本人確認書類の裏側に記載がある場合は、表面と裏面の両方のコピーを提出してください。

振込口座がわかる書類について

以下の4つの情報全てが確認できるキャッシュカードや通帳見開きページのコピーなど

・銀行名

・支店名(支店コード)

・口座名義人(口座開設時にご自身で登録したカナ又はアルファベット表記のもの)

・口座番号

7.川口市より調整給付金の支給を受けた後、令和 6 年中に川口市外へ転出された方

令和7年度の不足額給付の支給を受ける際に、お住まいの自治体から「令和6年度 に支給された定額減税調整給付金(以下「調整給付金」)の額が分かる書類」の提出 を求められる場合があります。

川口市で当初調整給付金の対象となっていたかたは、「令和6年度川口市定額減税調整給付金支給(振込)予定のお知らせ」と書かれた圧着はがき、もしくは「令和6 年度川口市定額減税調整給付金に関するお知らせ」と書かれた確認書をお送りしています。

圧着はがき

確認書

これらの通知には、給付金額の算定式及び給付額を記載しておりますので、令和 7 年度不足額給付の手続きにお使いいただけます。

なお、上記書類を紛失されたかた、または調整給付金の対象か不明なかたを対象に、調整給付金の給付額等が分かる書類(定額減税調整給付金支給額確認書)を発行しておりましたが、令和7年11月28日をもって発行申請の受付を終了いたしました。

8.不足額給付1のよくある質問

- お問い合わせ

-

川口市臨時特別給付金コールセンター

電話:0120-035-091(フリーダイヤル)

電話受付時間:8時30分~17時15分(平日のみ)