住宅用地に対する課税標準の特例

更新日:2018年03月01日

住宅用地は、その税負担を特に軽減する必要から、その面積により課税標準の特例措置が適用されます。

小規模住宅用地の課税標準額は価格の6分の1の額とし、その他の住宅用地の課税標準額は価格の3分の1の額となります。

小規模住宅用地とは、200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)をいいます。またその他の住宅用地とは、小規模住宅用地以外の住宅用地をいいます。

特例措置の対象となる「住宅用地」の面積は、家屋の敷地の用に供されている土地の面積に、次表の住宅地の率を乗じて求めます。

| 家屋 | 居住部分の割合 | 率 |

|---|---|---|

| 専用住宅 | 全部 | 1.0 |

| 下記以外の併用住宅 | 1/4〜1/2 | 0.5 |

| 下記以外の併用住宅 | 1/2以上 | 1.0 |

| 地上階数5階以上を有する耐火建築物である併用住宅 | 1/4〜1/2 | 0.5 |

| 地上階数5階以上を有する耐火建築物である併用住宅 | 1/2〜3/4 | 0.75 |

| 地上階数5階以上を有する耐火建築物である併用住宅 | 3/4以上 | 1.0 |

(注意)なお、同一敷地内に工場・店舗等がある場合には、これとは異なる場合があります。

住宅用地における課税標準の特例措置の適用にあたっては、申告が必要となります。

前年度より引き続き住宅用地を所有し、かつ異動がない場合を除き、申告書を提出していただきますようお願いします。

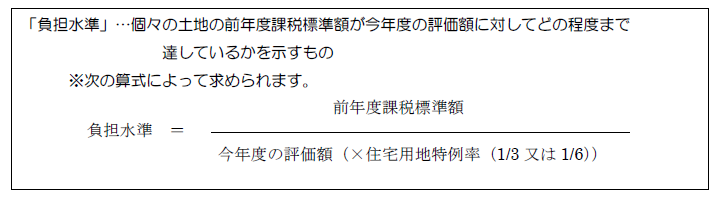

宅地の税負担の調整措置

土地に係る固定資産税は、評価額が急激に上昇した場合であっても、税負担の上昇はゆるやかなものになるよう、課税標準額を徐々に是正する負担調整措置が講じられています。

- お問い合わせ

-

固定資産税課 土地第1係・第2係

所在地:〒332-8601川口市青木2-1-1(第二本庁舎4階)

電話:048-259-7639(土地第1係直通)

048-259-7247・7638(土地第2係直通)

電話受付時間:8時30分~17時15分(土曜日、日曜日、祝日、休日、年末年始を除く)

ファックス:048-259-4962

メールでのお問い合わせはこちら