市民税・県民税の申告について

更新日:2025年12月26日

令和7年12月26日 市民税・県民税の申告について、令和8年度分に掲載内容を更新いたしました。

令和8年度分市民税・県民税申告の受付会場は事前予約制になります。受付は令和8年2月4日(水曜日)から3月16日(月曜日)まで市内各会場で行います。(市役所第二本庁舎6階会議室会場は、3月3日(火曜日)からです。)

予約方法及び日程と会場については、申告会場日程表(PDFファイル:824.6KB)でご確認ください。申告会場は例年大変混雑いたしますことから郵送または電子申告による申告書の提出にご協力をお願いいたします。

「令和8年度分市民税・県民税申告書」は、「令和7年度分市民税・県民税申告書」を提出されたかたへ1月下旬に発送予定です。

申告について

令和8年1月1日現在川口市内に住民票(住所)を有するかたは、令和7年1月1日から令和7年12月31日までの収入(所得)の申告が必要になります。なお、所得税の「確定申告」をされるかたは、「市民税・県民税申告書」の提出は不要です。確定申告については最寄りの税務署にお問い合わせください。また、川口市に住民票(住所)はないが、事業所や事務所または家屋敷を川口市内に有しているかたも、均等割課税判定のため、申告が必要になります。(家屋敷・事業所課税)

令和8年度分市民税・県民税の申告が必要なかた

- 勤務先から市役所へ「給与支払報告書」が提出されないかた

- 所得税の確定申告が不要のかたで、給与所得や公的年金等に係る所得(雑所得として申告の対象になります)以外の所得があるかた

- 所得税の確定申告が不要のかたで、市民税・県民税のみ各種控除の追加をするかた

- 収入のない旨の申告が必要なかた

例:扶養親族になっているかたでも、所得金額記載(無収入含む)の非課税証明書が必要な場合は、申告が必要です。

- 各種行政サービスを受けるにあたり申告が必要なかた

例:国民健康保険、後期高齢者医療保険の加入者、児童手当等受給者で申告が必要なかたなど

保育所等を含む公的機関や金融機関等から申告をするように言われたかたなど

- 税法上の扶養親族になっているが、扶養者が市外在住のかた(例:単身赴任中の配偶者に扶養されている妻など)

※「給与支払報告書」とは給与所得の源泉徴収票と同じ内容の書類のことです。給与支払報告書が川口市に提出されているかの確認は、勤務先にお問い合わせください。

市民税・県民税の申告が不要なかた

- 所得税の確定申告書を税務署に提出されたかた

- 給与所得のみで、勤務先から給与支払報告書が川口市に提出されているかた(ただし、2カ所以上から給与が支払われていたり、年末調整が済んでいないかたは税務署に確定申告が必要な場合があります)

- 公的年金等に係る所得のみで年金収入額が、令和8年1月1日現在65歳以上の場合155万円以下のかた、65歳未満の場合105万円以下のかた(税法上の扶養親族がいる場合はこの限りではありません)

令和8年度分市民税・県民税申告受付(市役所会場)及び所得税の確定申告受付(税務署会場)日程表

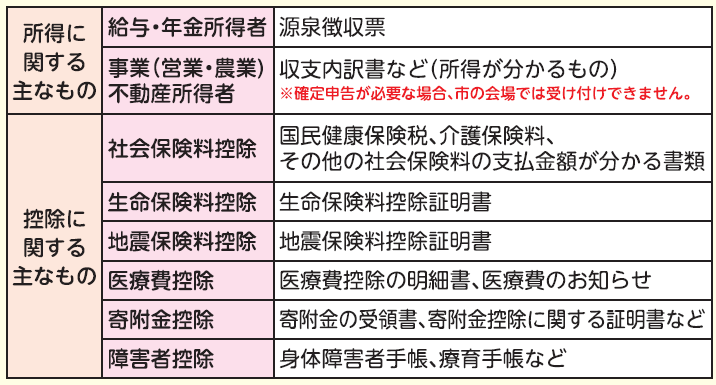

市民税・県民税の申告に必要なもの

・市民税・県民税申告書 令和8年度市民税・県民税申告書_白紙 (PDFファイル: 140.9KB)

※申告をされるかたで2月上旬までに申告書が届かない場合は、お問い合わせください。

・筆記用具

・本人確認書類(マイナンバーと身元を確認できるもの)

・収入・所得を証明できる書類

・各種控除を受けるために必要な書類

※原則として書類は返却しません。原本が必要なかたはコピーを提出してください。

添付資料がある方は台紙をダウンロードください。添付書類台紙 (PDFファイル: 129.1KB)

窓口で同一世帯でない代理人が申告する場合は、委任状が必要になります。

郵送で申告書を提出する場合、受付書の返送をご希望のかたは、住所、氏名を記入し、切手を貼付した返送用封筒を同封してください。

※切手貼付の返送用封筒が同封されていないと、受付書等の返送はできません。

『送付先』

〒332-8601

埼玉県川口市青木2丁目1番1号

川口市役所 理財部 市民税課

医療費控除を申告されるかたへ

医療費控除の適用を受ける場合、医療費控除の明細書またはセルフメディケーション税制の明細の添付が必要となります。領収書の提示・提出では医療費控除の適用を受けることができませんのでご注意ください。「医療費控除の明細書」を作成のうえ、申告書と併せて提出してください。なお、選択適用となりますので、どちらか一つの控除しか受けられません。

詳しくは医療費控除についてまたはセルフメディケーション税制について をご覧ください。

医療費控除の明細書(記入例)(PDFファイル:317.3KB)

セルフメディケーション税制の明細書(PDFファイル:195.1KB)

ふるさと納税ワンストップ特例制度の申請手続きをされたかたへ

市民税・県民税申告(確定申告を含む)を提出する場合、「ふるさと納税ワンストップ特例制度」の申請は無効となりますので、ふるさと納税分の寄附金控除も忘れずに申告してください。詳しくは寄附金控除について の「ふるさと納税ワンストップ特例制度の創設」をご覧ください。

令和7年度分以前の市民税・県民税の申告について

市民税・県民税申告は原則として、毎年3月15日までですが、郵送、または市民税課窓口において随時受付しております。

課税証明書や非課税証明書は課税決定後の交付になるため、即日発行はできません。

納税通知書が送達される時までに確定申告書を提出することが要件であるもの

以下の申告について市民税・県民税に確定申告の内容を反映するためには、市民税・県民税の納税通知書送達前までに確定申告の提出が必要です。送達後に申告した場合は、市民税・県民税の計算に参入することができませんのでご注意ください。

※確定申告とは、税務署に提出する所得税の申告のことをいいます。

| 項目 | 根拠法令 |

| 上場株式等に係る配当所得等および譲渡所得等(令和5年度まで) | 地方税法第32条第13項、第15項および第313条第13項、第15項 |

| 上場株式等に係る譲渡損失の損益通算および繰越控除(令和5年度まで) | 地方税法附則第35条の2の6第1項、第5項および第11項 |

| 先物取引の差金決済に係る損失の繰越控除 | 地方税法附則第35条の4の2第1項および第7項 |

| 居住用財産の買い替え等の場合の譲渡損失や特定居住用財産の譲渡損失の損益通算および繰越控除 | 地方税法附則第4条第3項、第4項、第9項、第10項および第4条の2第3項、第4項、第9項、第10項 |

| 居住用財産を譲渡した場合の長期譲渡所得にかかる課税の特例 | 地方税法附則第34条の3第1項および第4項 |

所得税の確定申告が必要なかた

以下のリンクにてご確認ください。

※所得税が課税されない場合、確定申告は不要ですが、市民税・県民税への各種控除を適用するため申告が必要になることがあります。

- お問い合わせ

-

市民税課 個人市民税担当

所在地:〒332-8601川口市青木2-1-1(第二本庁舎4階)

電話:048-259-7245(市民税第1係直通)

048-259-7636(市民税第2係直通)

048-259-7635(市民税第3係直通)

048-259-7634(市民税第4係直通)

電話受付時間:8時30分~17時15分(土曜日、日曜日、祝日、休日、年末年始を除く)

ファックス:048-259-4964

※所得税や確定申告書に関するお問い合わせ先は、市民税課ではなく税務署にお願いいたします。

税務署へのお問い合わせについては、以下のリンクをご確認ください。

川口税務署・西川口税務署からのお知らせ

市民税課へのメールでのお問い合わせはこちら